导读:以“男人衣柜”自居的海澜之家虽然营业收入和净利润每年都在实现不同程度的增长,但其主营业务男装品牌海澜之家的业绩已经进入“瓶颈期”。

原标题:男人衣柜海澜之家转型不易 多元化背后是高库存难题

“男人衣柜”转型不易 海澜之家多元化背后还有高库存难题

主营男装品牌的海澜之家业绩已经进入“瓶颈期”。

图片来源:视觉中国

腾讯新进入股的海澜之家可能要交出一份并不怎么亮眼的成绩单。

最新业绩快报显示,这家男装公司2017年全年实现营业总收入182.00亿元,同比增长7.06%;净利润33.29亿元,同比增长6.6%。其中,公司主要品牌海澜之家实现主营业务收入147.58亿元;爱居兔品牌实现主营业务收入8.95亿元;圣凯诺品牌实现主营业务收入18.80亿元。

由此可见,2017年全年,海澜之家主品牌的营收占比超过80%,不过这个品牌的营收增速已经连年下降。

在2014年-2016年期间,海澜之家主品牌海澜之家的年营业收入分别为101.25亿元、128.74亿元、140.31亿元,比上年同期增幅分别为49.58%、27.16%和8.98%,呈逐年下滑趋势。

2017年,这个数据继续下滑。业绩快报显示,报告期内,海澜之家主要品牌海澜之家实现主营业务收入147.58亿元,较2016年度营业收入的140.31亿元增长了5.18%。

以“男人衣柜”自居的海澜之家虽然营业收入和净利润每年都在实现不同程度的增长,但其主营业务男装品牌海澜之家的业绩已经进入“瓶颈期”。

服装企业在品牌发展初期时营收的增长主要是依靠早期品牌门店的扩张,海澜之家亦是如此。但随着大环境的变化以及自身品牌定位人群的影响,公司的线下业务占比较高,“头大难调”,2017年全年海澜之家线下业务仅实现个位数增长。

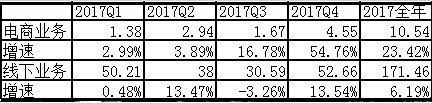

分线上线下来看海澜之家,在与阿里开展战略合作后2017年第四季度线上收入大增55%至4.55亿元,全年来看线上收入同比增长23.42%至10.54亿元;线下业务方面,受益四季度的高景气收入同增13.5%至52.7亿元,全年线下收入实现个位数增长6.2%至171.5亿元。

东吴证券报告认为,目前线上收入占比较低,但预计继2月腾讯系入股后未来公司电商方面将对接更多流量资源,未来发展空间巨大。

今年2月初,腾讯斥资近25亿元入股海澜之家,并获得5.31%股权。

但也有业内分析师认为,海澜之家的电商业务也许会受到非腾讯平台限制,并不能得到想象中的高增长。他还表示,腾讯一直以来擅长游戏类、通讯类业务,对于实体零售商来说目前只能提供数字化解决方案,包括门店的数字化改造和消费者引流等,但这些远不是零售业的全部。

海澜之家也正在急于摆脱“男人衣柜”的形象,向“全家衣柜”转变。马不停蹄扩张女装、童装、家居、海外等更多方面的业务市场,女装品牌爱居兔、童装品牌爱居兔kids、商务职业装圣凯诺。

2017年8月14日,海澜之家宣布拟参股本土快时尚品牌UR,9月23日,旗下生活类家居品牌海澜优选生活馆开业,线上店铺随后上线。

有分析师表示,虽然这种多元化为海澜之家带来许多不确定因素,但它是海澜之家摆脱高库存的关键,是海澜之家不得不走的一条路,尽管未来是个未知数。

财报显示,截至2017年第三季度海澜之家存货接近89.96亿元,相较于年初的86.32亿元库存量又有增加,在2017年上半年的公告中,海澜之家这一数字为86.75亿元。

3月12日,海澜之家股价报收12.17元,涨3.66%。

(完)文章标签: